Seadmete kapitaliseerimine 1s 8.3. Põhivara raamatupidamine

Punktis 1C 8.3 toimub põhivara laekumine järgmiselt: OS-i ja Immateriaalsete varade paneeli peamenüü jaotise kaudu minge jaotisse Põhivara laekumine, kus valime raamatupidamistehingu kajastamiseks vastava alajaotuse:

Järgmisena tuleb raamatupidamise reeglite kohaselt kanda põhivara, meie näites on selleks sõiduauto Ford Mondeo, kontole Dt 01.01. Selleks minge programmis 1C rev.8.3 alajaotisesse ja looge raamatupidamisdokument:

Sisestame kogu teabe transpordi kohta ja täidame kõik tabeli jaotised, määrame laonumbri:

Pärast kogu vajaliku teabe sisestamist paneme selle kirja, postitame dokumendi ja kontrollime lähetusi. Raamatupidamise kohaselt moodustas programm 1C 8.3 need õigesti: Dt 01.01 Kt 08.04 - põhivara on “registreeritud”, see tähendab, et see on juba ettevõttes registreeritud:

SOOLA abil kontrollime, kuidas aruanne kajastab põhivara saadavust ja maksumust:

Amortisatsiooni arvutamine punktis 1C 8.3 - samm-sammult juhised

Põhivara kulum, vastavalt raamatupidamise kontoplaanile, võetakse arvele kontol 02 Põhivara kulum. PBU 06/01 lõigetes 8 ja 17 on kogu vara klassifitseeritud rühmadesse. Põhivara esialgne soetusmaksumus arvestatakse kulumi kaudu kuludesse.

Põhivara kulum punktis 1C 8.3 arvestatakse alates järgmisest kuust, mil põhivaraobjekt vastu võeti. Amortisatsiooni arvestamine jätkub kuni kasuliku eluea lõpuni või soetusmaksumuse mahakandmiseni.

Kulum arvestatakse vastavalt amortisatsioonigrupile, kuhu põhivara kuulub: lineaarne või mittelineaarne meetod. Millist meetodit kulumi tasumiseks kasutatakse, peaks kajastuma ettevõtte arvestuspõhimõte.

Vastavalt raamatupidamise reeglitele tuleb ettevõtte kulutused põhivara soetamiseks maha kanda järk-järgult, osade kaupa valmistatud (toodetud) toote või teenuse suunas. Selleks arvestatakse igakuiselt põhivara kulumit.

Minge jaotises 1C 8.3 jaotisesse OS-i amortisatsioon:

Kuu sulgemise funktsiooni täitmisel punktis 1C 8.3 avame rutiinse toimingu, mis kajastab amortisatsiooni arvutamist - osalisi igakuisi kulusid, mis tuleb toodetud toodete või teenuste maksumusest maha kanda:

Valige Abi - Arvutamise kaudu soovitud jaotis:

Kontrollime, kuidas 1C 8.3 Raamatupidamine kuu amortisatsioonisumma arvutas:

Selleks koostame arvutuste õigsuses tabeli:

Kõik summad langevad kokku, mis tähendab, et teave põhivara kohta sisestati 1C 8.3 andmebaasi õigesti ja vastavalt ettevõtte raamatupidamispoliitikale tegi programm 1C raamatupidamise ja maksuarvestuse jaoks vajalikud arvutused:

Samuti kontrollime NU tarbeks tulumaksu arvutamisel nõutava amortisatsioonipreemia arvutamist:

Kasutades SALTI konto 02.01 jaoks, kontrollime raamatupidamist:

Kontrollime ka maksuarvestust, valides seadetes vajaliku elemendi:

Kuidas määrata raamatupidamise ja finantsarvestuse jaoks põhivara amortisatsiooni parameetreid, samuti põhivara maksumuse raamatupidamis- ja maksuarvestuse kuludesse lülitamise korda punktis 1C 8.2 (8.3), vaadake järgmist videotundi:

Põhivara mahakandmine

Põhivara mahakandmine punktis 1C 8.3 toimub järgmiselt: valige alajaotis Põhivara võõrandamine - vahekaart Põhivara mahakandmine:

Koostame ja koostame raamatupidamisaruande:

Täidame järjestikku kõik plaadi osad:

Kui kõik andmed on sisestatud, tuleb koheselt kontrollida raamatupidamiskirjeid:

Seega kajastus punktis 1C 8.3 põhivara mahakandmise fakt raamatupidamises. Järgmisena koostame trükitud vormi - Põhivara mahakandmise tõend:

Prindime selle välja ja anname allkirjaks komisjoni juhile ja liikmetele:

Vastavalt SALT kontole 91.02 kontrollime põhivara muudeks kuludeks mahakandmise toimingu kajastamise õigsust:

SALT kontol 01.09 kajastus põhivara mahakandmine ehk aruandeperioodi lõpus põhivara ettevõttes enam ei kantud:

Raamatupidamisdokumentide korrektset koostamist punktis 1C 8.3 kirjeldatakse jaotises Abi:

Põhivara müük ja mahakandmine punktis 1C 8.3

Enne põhivara, näiteks sõiduauto Ford Mondeo müüki on vaja teha järgmised raamatupidamistoimingud:

- Viia läbi igakuine raamatupidamiskirjete sulgemine kulumi arvutamiseks;

- Täitke ostja jaoks OS-i üleandmine dokument;

- Väljastada ostjale Vara võõrandamise alusel käibemaksu kajastav arve;

- Kajastada punktis 1C 8.3 sõidukite registrist kustutamine Riiklikus Liiklusohutusinspektsioonis transpordimaksu korrektseks arvutamiseks;

- Kontrollige, kas postitused on õigesti moodustatud.

Avage jaotises Põhivara pensionile jäämine alajaotis Põhivara võõrandamine:

Valime vastaspoole - ostja ja koostame raamatupidamisdokumendi:

Täitke järjestikku kõik tabeli jaotised:

Pärast teabe sisestamist ja dokumendi postitamist kontrollime postitusi:

- Dt 62,01 Kt 91,01 – ostjale müüdud sõidukid;

- Dt 91,02 Kt 01,09 - sõidukite võõrandamine kajastub raamatupidamises;

- Dt 91,02 Kt 68,02 – kajastub käibemaks:

Avame Põhivara vastuvõtmise ja üleandmise akti, kuhu on kantud sõiduki saaja (ostja) ja üleandja (müüja) ning müüdud sõiduki mark:

Aktuse prindime välja, allkirjastame mõlema poole poolt, ühe eksemplari anname ostjale ja teise esitame raamatupidamisaruannetesse.

Põhivara on varude varad, mille väärtus ületab teatud summa (pidevalt suurenev) ja mille kasulik eluiga on üle aasta.

Põhivara hulka kuuluvad hooned, rajatised ja muu kinnisvara, ehitusprojektid, seadmed, elektriliinid, torustikud jne.

Süsteemis 1C 8.3 on põhivara arvestuseks eraldatud mitu eraldi jaotist, mis sisaldavad kõiki selle teema täieõiguslikuks tööks vajalikke toiminguid:

- peatükk " Põhivara laekumine". Selles jaotises koostatakse dokumendid, mis sisalduvad põhivara maksumuses. Ka selles jaotises on koostatud 1C.

- Peatükis " Põhivara raamatupidamine» Saate koostada põhivara liikumist ja inventuuri kajastavaid dokumente.

- peatükk " Põhivara võõrandamine» sisaldab dokumente põhivara mahakandmise ja võõrandamise kohta.

- peatükk " Põhivara kulum» vastutab amortisatsiooniarvestuse ja viitlaekumiste eest.

Selles artiklis, kasutades samm-sammult näidet samm-sammult juhisena, vaatleme peamisi põhivara arvestusega seotud toiminguid jaotises 1C 8.3.

Kviitung võib olla organisatsioonis () ja liisingus. Käesolevas artiklis käsitleme soetatud põhivara arvestust.

Niisiis, loome dokumendi OS-i suurtähtede kasutamiseks. Ma ei peatu üksikasjalikult sisseastumisdokumendi loomisel, kuna sellel teemal on teavet. Toon lihtsalt näite täidetud dokumendist, et oleks lihtsam edasi liikuda:

Operatsioonisüsteemi lisakulude laekumine

Seadmete ja muu põhivara algmaksumus moodustub soetamise etapis mitte ainult ostuhinnast, vaid ka paigalduskuludest ja muudest soetamisega kaasnevatest kuludest.

Seetõttu tasub kaaluda kahte dokumenti:

- Seadmete üleandmine paigaldamiseks.

Need saad luua rubriigis “Põhivara ja immateriaalne põhivara” - Põhivara laekumine. Nagu tavaliselt, luuakse dokumendid, klõpsates nuppu "Loo". Dokumendi päises täitke standardandmed - Organisatsioon ja vastaspool.

Tabelijaotises vahekaardil „Peamine” on näidatud lisakulude summa:

Vahekaardil "Tooted" on näidatud põhivara, mille maksumus sisaldab järgmisi kulusid:

Meie video lisakulude laekumise kohta 1C raamatupidamises:

Hankige 267 videotundi 1C-s tasuta:

Ülekanne paigaldusele

Selles dokumendis täidame järgmised üksikasjad:

- Organisatsioon.

- Varud.

- Ehitusobjekt.

- Kuluartikkel.

Lisame tabeli sektsiooni varustus:

Eeltoodud dokumendid tuleb koostada enne põhivara arvestusse võtmist.

Kuidas OS-i registreerida ja kasutusele võtta

Seda protseduuri olen ka mina juba varem kirjeldanud. Rohkem ma seda ei kirjelda, näitan ainult dokumendi täitmist ja ütlen, et dokumendi konteerimise tulemusena kantakse seadmed kontolt 08.04 kontole 01.01.

Põhivara vahekaart:

OS-i vahekaart:

Tehingute kulum kantakse kontole 02.01:

Meie video põhivara arvestusse vastuvõtmise ja vastuvõtmise kohta punktis 1C 8.3:

OS-i teisaldamine versioonile 1C

Põhivara liikumine on väga sarnane kauba liikumisega, ainult kaubad liiguvad ladude vahel, põhivara aga osakondade vahel (oleme ju sellega juba arvestanud).

Dokumendi koostamisel võivad küsimusi tekitada vaid rekvisiidid “Amortisatsiooni arvestamine” ja “Amortisatsioonikulu kajastamise viis”.

Need andmed tuleks märkida, kui pärast kolimist on vaja amortisatsiooni arvutada. Jätame need tühjaks ja arvestame kuu lõpus kulumit:

Põhivara inventuur

Põhivara inventeerimine 1C-s ei erine praktiliselt kaupade laoseisust, ainult jällegi märgime lao asemel jaotuse (kauba kohta lisateavet artiklis). Tabeliosas märgime koguse asemel põhivara olemasolu:

Kui põhivara ei ole raamatupidamises kirjas, aga tegelikult on, siis tehakse inventuuri alusel arvestusse vastuvõtmise dokument ja vastupidi, kui see tegelikult puudub, siis kanname maha.

Siin märgime lisaks standardväljadele ka põhjuse, miks põhivara maha kantakse:

Me ei postita dokumenti, kuna vajame amortisatsiooni arvestamiseks ikkagi põhivara.

Põhivara kulum

Arvestus ja arvestus raamatupidamises toimub kuu sulgemise assistendi abil. Operatsioon tehakse kord kuus ja reeglina lõpus:

Assistendi avamiseks peate minema menüüsse "Toimingud", seejärel järgima linki " ". Assistendi aken avaneb kohe. Selles peate valima perioodi ja organisatsiooni. Siis teeb assistent kõik ise. Kõik arvutused assistendis tehakse järjestikku ja kõigepealt arvutatakse amortisatsiooni mahaarvamised. Kui toiming sujus vigadeta, luuakse rutiinse toimingu "Põhivara kulum ja kulum" dokument:

Mitmest komponendist, komponendist? 1C 8.3, 1C 8.2 jaoks

Täna vaatleme üsna levinud põhivara raamatupidamisse võtmise erijuhtumit. Ja tee peal vastame programmi 1C kasutajate küsimustele, mis on seotud sellise OS-i postitamisega. Kuidas töötada punktis 1C 8.3 Tõepoolest, kuidas kajastada protsessi, mis kajastab toote soetamist, kokkupanemist ja töötamist, mis koosneb: kuidas mitmest osast koosnev põhivara kasutusele võtta; kuidas kajastada 1C raamatupidamises põhivara laekumist mitmest osast; mida teha, kui uus põhivara koosneb mitmest komponendist; kuidas arvutit, komponente jne õigesti registreerida.

Vaatleme seda protsessi 1C 8.3 arvestuskonfiguratsioonis. Versiooni 1C 8.2 puhul on kõik sarnased, välja arvatud mõned liidese funktsioonid.

Kui toode saabub määratud funktsiooniga, on vaja teha teatud õige toimingute jada. Pange tähele, et see artikkel hõlmab Venemaa kasutajate operatsioonisüsteemi registreerimist. Ukraina kasutajad saavad toote spetsifikatsiooni abil vormistada nõutavad monteerimistoimingud komponentidest.

Niisiis, kõigepealt teeme ettevalmistustööd. See seisneb kaubagrupi loomises kaubaarvestuse kontoga 07 "". Nomenklatuuriga töötamise kohta saate lugeda meie artiklist “.”. Seega on pärast artikli lugemist sobiv grupp leitud või loodud vajaliku kontoga. Illustreerime tulemust:

Seejärel tuleks sellesse gruppi lisada ostetud komponendid, millest edaspidi põhivara koostatakse. Selguse huvides loome OS-i "Projektsioonikompleks". Täidame komponentide kaardid ükshaaval:

Helistame uuele kaardile, klõpsates nuppu “Loo” ja pärast andmete sisestamist kinnitame selle nupuga “Salvesta ja sulge”.

Järgmisena registreerime ostetud kauba kviitungi vastava dokumendiga “ ” toimingu tüübiga “Seadmed”. Kui komponendid osteti erinevatelt tarnijatelt, siis sisestame kviitungidokumendid iga sellise vastaspoole ja kaubakomplekti kohta. Teeme selle lihtsaks ja vaatleme ostmist ühelt tarnijalt.

Niisiis, vormistame "kaupade ja teenuste kättesaamise":

Seda tüüpi dokumendi koostamiseks klõpsake järjestikku "Ostud ja müük", "Kaubade ja teenuste vastuvõtt", "Kviitung" ja "Seadmed". Uues dokumendis täitke päise andmed ja lisage varem loodud nomenklatuur.

Pärast täitmist ja kontrollimist kinnitame dokumendi loomise nupuga “Postita ja sulge”.

Raamatupidamiskanded genereeritakse järgmiselt. Igale tootele Dt 07 - Kt 60,01 ja postitustele koos käibemaksuga Dt 19,01 - Kt 60,01:

Uues dokumendis “Seadmete üleandmine paigaldamiseks” täidame tabeliosa meie projektsioonikompleksi komponentidega, märkides ära vajaliku koguse. Pange tähele, et esimest korda ilmub päises uue OS-i nimi, mille element luuakse alamaknas.

Teostame täidetud, täidetud dokumendi:

Eelnevale on vaja lisada, et kui loodava OS-i objekt nõuab koostetööd, mille teostamisel on arvestatud lisakulusid, siis tuleb selline toiming dokumenteerida dokumendis “Kauba ja teenuste vastuvõtmine” koos toimingu tüübiga. "Seadmed" vahekaardil "Teenused".

Kui kõik on tehtud, on aeg põhivara arvestusse võtta ja kasutusele võtta. Teeme seda dokumendiga "". Klõpsake hüperlingil " ", mis asub samas jaotises "Põhivara ja immateriaalne põhivara" lingi "Seadmete üleandmine paigaldamiseks" all.

Uues dokumendis pöörame tähelepanu toimingu liigile, milleks peaks olema “Ehitusobjektid” ja põhivara sündmusele, milleks saab olema “Arvestusse vastuvõtmine ex-sse kandmisega”.

Valime varem loodud ehitusobjekti - “Projekteerimiskompleks”, klõpsake nuppu “Arvuta summad”. Programm lisab automaatselt arve ning arvutab raamatupidamis- ja maksusummad. See summa on OS-i kasutuselevõtu esialgne maksumus.

Enne järgmise sammu juurde liikumist loome põhivaraobjekti "Projektsioonikompleks". Selleks minge põhivarade kataloogi, klõpsates tabeli jaotises "Põhivara" nuppu "Lisa". Järgmisena klõpsake nuppu "..." ja looge nupu "Loo" abil uus OS.

Täidame põhivara registreerimiskaardi põhiandmed.

Salvestame kaardi ja valime kataloogist loodud elemendi “Projekteerimiskompleks”, et minna dokumenti “Põhivara arvestusse vastuvõtmine”.

Dokumendis "Põhivara arvestusse võtmine" minge vahekaardile "Raamatupidamine". Siin vali raamatupidamisprotseduuri ripploendist “Amortisatsiooniarvestus” ja sisesta vajalikud andmed.

Täidame andmed ka vahekaardil “Maksuarvestus”.

Trükime välja OS-i vastuvõtmise ja üleandmise akti vormil OS-1, dokumendi salvestamise ja postitamise ajal, nõustudes programmi hoiatusega. Pärast läbiviimist kontrollime juhtmestikku:

Juhtmed Dt 01.01 - Kt 08.03 on tekkinud projektsioonikompleksi kogumaksumusele ilma käibemaksuta

See lõpetab mitmest komponendist/komponendist koosneva kasutuselevõtu seadmete töö.

Kui teil on raskusi, aitame kindlasti.

Saate arutada operatsiooni ja esitada selle kohta küsimusi aadressil.

1C perekonna tarkvaratoode on raamatupidamisprogrammid (edaspidi BU), mis on loodud majandus- ja finantstehingute raamatupidamise automatiseerimiseks organisatsioonis (ettevõttes). See ei ole erand selles, et selles luuakse plokk, mis on seotud põhivara vastuvõtmise, käsutamise, vastuvõtmise (väljavõtmise) (c) arvestuse, teisaldamise, amortisatsiooni, inventuuri, põhivara kaasajastamise tehingute arvestusega. Selles artiklis vaatleme selgelt, kuidas võetakse 1C 8 2 andmebaasis arvesse mõningaid operatsioonisüsteemi toiminguid.

OS-i omandamine ja loomine

OS-i objektiga seotud toimingute tegemiseks vajate seda:

omandama (ostma);

Ehitada.

OS-i objektide ehitamist saab teostada:

Lepingu meetod;

Majanduslikult;

Segameetod, kui kasutatakse nii majanduslikku kui ka lepingumeetodit.

OS-i kviitungi arvestamine 1C-s

Kaaluge sisseastumisvõimalust. OS-i kviitungi registreerimise dokumendi andmebaasis 1C: Raamatupidamine võib leida kahel viisil:

- Valige peamenüüst positsioon “Ostud”, seejärel plokk “Ostud”, selles asend “Laekumised (aktid, arved)”;

- Me läheme peamenüüsse, valime jaotise "OS ja immateriaalne vara", seejärel ploki "OS-i kättesaamine", selles asendis "Kviitung".

Esimesel valikul ilmub ekraanile ajakiri “Laekumised (aktid, arved)”, kus vajutada nuppu “Laekumised” ja valida loendist dokument “(loomine)”. Teises valikus avaneb ajakiri "Ehitusobjektide vastuvõtmine", klõpsake nuppu "Loo" ja ekraanile ilmub sama dokument, mis esimeses valikus - see on "Kviitung: Ehitusobjektid (loomine)".

Täidame dokumendi päise, milles märgime:

- Vastuvõtu dokumendi number ja kuupäev on peamiselt saateleht läbirääkimiste vormis-12;

- Vastaspool – tarnija (müüja);

- vastaspoolega sõlmitud lepingu number;

- Ladu, kuhu kaup vastu võeti.

Vajadusel saate täiendavalt täpsustada:

- Kaubasaaja;

- Saatja;

- Käibemaksu arvestamise kord;

- Ja muud üksikasjad.

Dokumendi tabeliosas vahekaardil "Ehitusobjektid" on näidatud järgmised andmed:

- Kuluartikkel valitakse kataloogist;

- Kulude suurus;

- Ehitusprojekti nimi, mille arvel kulu kujuneb. 08.03;

- Raamatupidamiskonto ja käibemaksukonto, need sisestatakse automaatselt objekti nimetuse täitmisel;

- Ja muud üksikasjad.

Kui tarnija osutas täiendavalt teenuseid, näiteks laadimist, tarnimist või muid samal arvel sisalduvaid teenuseid, peate täitma vahekaardil "Teenused" olevad väljad. See summa suurendab OS-i maksumust.

Pärast dokumendi konteerimist ilmuvad raamatupidamiskontodele raamatupidamiskanded, nende nägemiseks arvutiekraanil tuleb klõpsata nupul “Dt Kt”:

- Põhivara maksumuse moodustamisega seotud kulude laekumine:

D-t järgi on loendus. 08.03 “OS-i rajatiste ehitamine”;

- Käibemaksu laekumine tarnijalt:

D-t järgi loendus pannakse. 19.08 “Põhivara ehitamise käibemaks”;

K-t järgi count pannakse. 60.01 “Arveldused tarnijate ja töövõtjatega”.

Põhivara maksumuse korrektseks formuleerimiseks tuleb võtta aega ja mõelda, kas laekunud kulud (kulud) peaksid kajastuma soetusmaksumuses.

OS-i raamatupidamise aktsepteerimine 1C-s

Pärast kõigi kulude kontole kogumist. 08.03 “Põhivara ehitamine”, tuleb see raamatupidamisse vastu võtta, see on dokumenteeritud dokumendis “Põhivara arvestusse võtmine”. Samuti vormistatakse valmis põhivara ostmisel, mis algselt kapitaliseeriti kontol 08.04 “Põhivara ost”, dokument “Põhivara arvestuse aktsepteerimine”. Selles dokumendis on täidetud mitu järjehoidjat, neis kajastatud andmeid kasutatakse edaspidi operatsioonisüsteemi arvessevõtmiseks:

Vahekaardil „Põhivara” näidatakse järgmist:

- Varustus, nagu arveldus 08.03 või arvel 08.04;

- Ladu on nende seadmete ladu;

- Konto, kulude kogumise konto.

Vahekaardil "OS" on näidatud:

- Põhivaraobjekti nimi, nagu seda nimetatakse kontol 01 “Põhivara organisatsioonis”;

- Selle objektiga registreeritakse inventuuri number, see on vajalik inventuuri läbiviimisel.

Vahekaardil "BU" on näidatud:

- Raamatupidamise kord, on kaks valikut: kulu ei tagastata ja arvestatakse amortisatsiooni.

Ei hüvitata objektide maksumust kruntidel, sotsiaal-kultuurivaldkonnas registreeritud objektidel, keskkonnakorraldusobjektidel ja muudel objektidel; - Objekti raamatupidamiskonto - 01.01 “OS organisatsioonis”;

- Amortisatsiooniarvestuse parameetrite plokk avaneb, kui valite arvestusprotseduuri - “Amortisatsiooniarvestus”.

Dokumendi see osa näitab amortisatsiooni arvutamise meetodit (näiteks lineaarne või muu), kasulikku eluiga, amortisatsiooni arvutamise kontot, kus võetakse arvesse amortisatsioonikulusid, ja muid parameetreid.

Vahekaardil "NU" on näidatud:

- Kulude kuludesse arvamise kord. Kui valite amortisatsiooni, avanevad täitmiseks väljad, nagu kasulik eluiga, erikoefitsient ja muud.

Vahekaardil “Amortisatsiooniboonus” märgistades ruudu “Kaasa amortisatsiooniboonus kuluna”, avanevad täitmiseks väljad, näiteks kuluartikkel, amortisatsioonipreemia protsent, kulukonto.

Käesolevas artiklis vaadeldakse lühidalt vara vastuvõtmise plokki ja põhivara arvestusse võtmise plokki.

Selleks, et mõista, miks OS-i raamatupidamistoimingud on vajalikud, võite kasutada dokumendis olevat nuppu "?" , klõpsamisel avaneb spikker, kus on lühike kokkuvõte sellest, milleks see dokument programmis mõeldud on.

Artikli alguses tuletan meelde, et põhivaraks on maksuarvestuses vara väärtusega üle 100 000 rubla (see kriteerium hakkab kehtima alates 1. jaanuarist 2016 käiku antud objektidel) ja raamatupidamises 40 000 rubla väärtuses. Vaatame põhivara ostmise ja kapitaliseerimise samm-sammult juhiseid jaotises 1C 8.3 Raamatupidamine (juhised kehtivad ka 1C 8.2 jaoks).

Põhivara ost

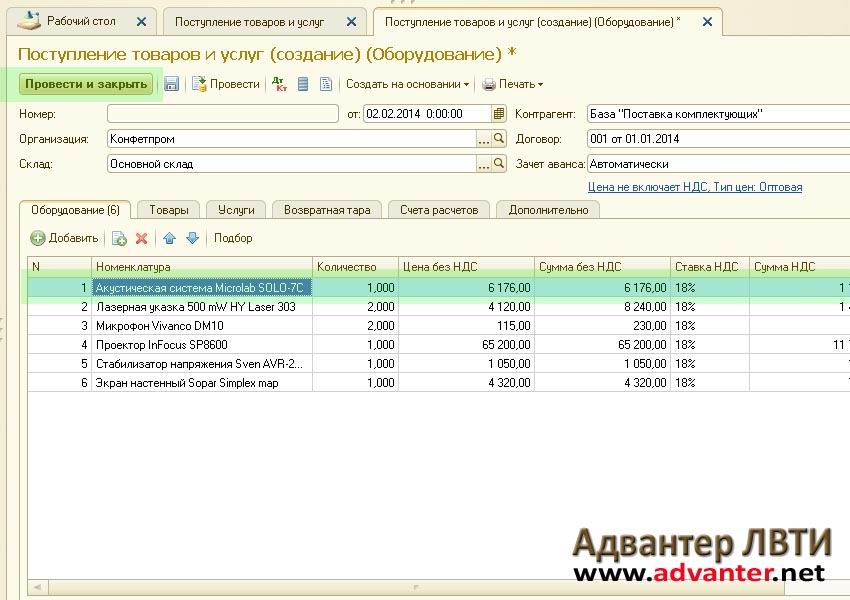

Põhivara laekumine punktis 1C 8.3 on dokumenteeritud toimingu liigiga dokumendis Varustus(menüü Ostud – kviitungid (aktid, arved)):

või dokument Varustuse kättesaamine(menüü Põhivara ja immateriaalne põhivara – Põhivara vastuvõtmine – Seadmete vastuvõtt):

sisuliselt sama asi – ainult dokumendilogid näevad erinevad välja.

Lisage avaneva dokumendi vahekaardile Varustus kirje organisatsiooni poolt ostetud kaubaartikliga:

Samal ajal märgin, et põhivara on vaja eelnevalt nomenklatuuri kataloogi sisestada:

Loome dokumendile tehingute aruande:

Hankige 267 videotundi 1C-s tasuta:

Nagu näha, siis kontol 08.04 on kajastatud põhivara maksumus ja kontol 19.01 põhivara soetamise käibemaks.

Märgin, et juhul, kui põhivara soetati käibemaksuga maksustamata tegevuseks, arvestatakse käibemaksu summa põhivara algmaksumuses. See peaks kajastuma ostudokumendi sätetes:

Oluline on arvestada, et soetatud põhivara käibemaks kajastub osturaamatus alles pärast põhivara arvestusse võtmist ja ainult siis, kui see on toimunud. Seadmete vastuvõtudokumendis registreeritakse saabuv arve, nagu ka kõikidel Kviitungi dokumentidel (akt, arve) peale arve numbri ja kuupäeva täpsustamist nupu vajutamisega Registreeri:

Pärast nupu Registreeri klõpsamist on arve väli hüperlingi kujul:

Pärast põhivara kättesaamist saate.

Lisatasu kättesaamine kulud

Juhul, kui põhivara soetamisega kaasnesid kulutused, mis tuleks arvata selle algmaksumusse, sisestatakse süsteemi dokument Lisatasu kättesaamine kulud(menüü OS ja immateriaalne põhivara – Põhivara laekumine – Lisavara laekumine. kulud või dokumendi alusel Varustuse kättesaamine):